2024-09-27 21:30 点击次数:72

EC2406合约在5月13日突破了4000点水平,虽然我们自1月以来便始终看多06、08等合约杠杆炒股公司,但此时我们也需要指出06合约的情绪略有过热,已经进入了鸡肋的鱼尾行情阶段。

过热在于:

电商平台的报价较公告运费更为强势,但其终究也只是舱位成交价的一部分,不能简单将其视作最终成交均价重心。此外,可能存在5月甩货至6月,小幅拉低运费重心的可能。

而06合约交割结算价更贴近6月初生效的运费水平,而参考班轮公司的公告运费水平,届时的标的指数可能在3650~3800区间。若最终交割结算价要突破4000点水平,则6月24日的标的指数需要达到4300点(假设6月10、17日的平均值在3700点水平),对于6月中旬的潜在涨幅有着较高要求。

鸡肋在于,即便4000点水平略有过热,我们也不认为最终的交割结算价能落出3500~3600点的下限,空头策略的性价比明显有限。

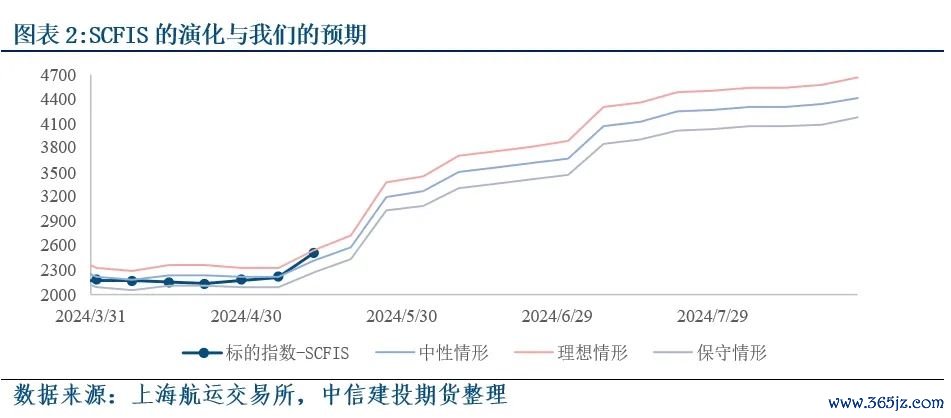

与之相对,我们更加看好存在更多涨价时间、空间的08合约,预期高度可见后文图表2。

核心风险:6月运费市场爆舱非常严重,造成6月初标的指数已经接近4000点水平。

7、8月时贸易需求出现断崖式下跌,造成旺季不旺。

正文如下

1. EC2406合约的最后交易日为6月24日,而交割结算价是6月10日、6月17日、6月24日三期的SCFIS指数(期货的标的-上海出口集装箱结算运价指数)的算数平均。

2. 由于SCFIS的采样范围是实际离港时间(ATD)为上周一0:00(北京时间)至上周日24:00(北京时间)的航班,SCFIS反映了上一周的运费水平。

3. 作为结论,6月交割结算价中两期反映了6月初生效的运费水平,而仅第三期能够反映6月潜在第二轮涨价的运费水平。

4. 故算数平均后的交割结算价将不可避免地更倾向于6月初生效的运费水平。

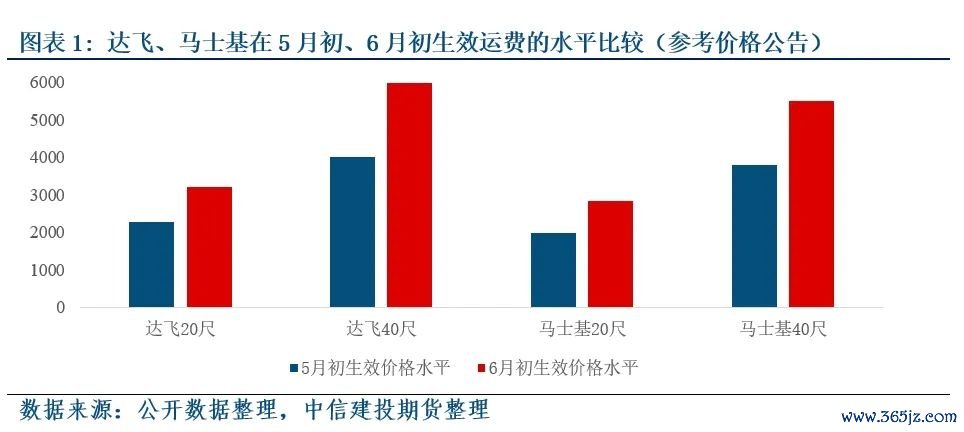

5.那么问题在于,6月初生效的运费水平可能对应多少的SCFIS指数。由于其反映了欧线份额更大的两大联盟-2M、OCEAN价格水平,我们可以比较达飞、马士基两大代表性班轮龙头在5月初、6月初价格的变化水平,因为本周一的2512.14点指数较为充分地反映了5月初的价格运费水平。

从价格公告来看,6月初的价格变化水平较5月初水平大致上涨约40~50%(图表1),其原因在于5月中旬已经有过一次涨价。故此时,通过价格公告来看,我们认为6月10日、17日的标的指数大致在3650~3800点水平。那么自然,若6月最终交割结算价要突破4000点水平,则6月24日的标的指数需要达到4300点(假设6月10、17日的平均值在3700点水平),对于6月中旬的潜在涨幅有着较高要求。

以上分析更多地基于班轮公司的运费价格公告,我们认为6月合约交割结算价的重心颇高,但市场情绪却也略有过热。但同时,我们也需要指出,集运市场由于其传统的属性,实际成交的运费水平可能与公告价格有所偏差,若舱位相当紧缺,可能造成实际成交水平高于公告价格,反之亦然。对线下具体成交价(遑论其平均水平)缺乏刻画能力也是使用公开数据进行研究工作时不可避免的局限性。

近期电商平台的价格颇为强势,给市场带来了较强的信心。此时,我们需要对各类电商平台报价进行更冷静地理解:

电商平台报价往往有着较高频率的变化,故颇得期货市场的关注。但电商平台的舱位往往只占班轮公司总舱位销售的一部分,而这一比例往往会动态变化。其次,电商平台价格上涨的一个常见逻辑在于-电商平台舱位不足,其原因可能来自定价策略中的原有安排,亦可能来自于前期低价成交货被甩至当前班次后尽可能满足线下市场的需求等等。因此,我们不能简单地将电商平台报价视作最终成交的均价。

总结一下,我们并未否认6月运费的强势运行预期,并依旧看好7、8月的运费涨势,对于6月合约的观点更多来自于我们认为现货的涨幅虽然明显,但由于06合约的结算价更贴近6月初的运费水平,距离市场要求的4000点水平可能依旧有所差距

然而即便我们目前认为06合约情绪略有过热,但6月初的价格水平明显偏高,前文已经介绍过杠杆炒股公司,我们预期届时的标的指数将进入3650~3800区间。故不难理解,我们认为市场对于06合约交割结算价的计价已经颇为充分,而空头策略的性价比也并不是很高,使我们认为06合约已经进入了颇为鸡肋的鱼尾行情。

Powered by 按月配资杠杆开户_天眼实盘配资查询_10倍杠杆炒股平台 @2013-2022 RSS地图 HTML地图

Powered by站群系统